Simbología de la Contabilidad

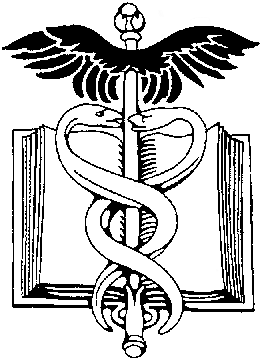

Desde tiempos remotos, la profesión contable ha estado identificada con un símbolo, el cual en su parte central contiene un caduceo alado, presentándose como fondo un libro mayor abierto.

El Caduceo es una representación gráfica de una vara en torno a la cual se encuentran entrelazadas dos serpientes, y su historia se remonta a la mitología clásica, por cuanto su origen está centrado en el Dios Hermes o Mercurio, hijo de Zeus y de Maya, quien era reconocido como mensajero de los dioses, y en tal calidad se le representaba con un alas en su casco y en sus sandalias; dado que a este Dios se le sindicaba como ladrón fue reconocido como el Dios de los ladrones, de los viajeros, y de los comerciantes.

Como Dios del Comercio, Mercurio o Hermes inventó los pesos y las medidas, caracterizándose por una extraordinaria inteligencia y gran elocuencia.

Cuenta la mitología que un día, durante uno de sus múltiples viajes, este Dios se encontró con dos serpientes enfrascadas en una riña mortal, lo cual simboliza la irracionalidad; Mercurio, utilizando una vara que portaba (símbolo de poder y autoridad) las separó, imponiendo en ellas la cordura; acto seguido, las dotó con la chispa de la inteligencia divina. Las serpientes, poseedoras ahora de la luz, como muestra de infinito agradecimiento sellaron un pacto entrelazándose en torno a la vara, perpetuando con ello el símbolo de la sensatez, la prudencia, el equilibrio, y la racionalidad, símbolos que son virtudes inherentes a todo profesional.

Por ello, las diferentes órdenes profesionales guardan en sus símbolos distintivos una alegoría a este pacto divino. De este modo, el Caduceo que representa la profesión contable tiene alas, simbolizando a Hermes, el Dios del Contador.

Simbología de la Asociación Interamericana de Contabilidad

La AIC ha convenido su propia simbología, tomando dos columnas simétricas, divididas por un eje simbolizando equilibrio o "balance" como expresión valórica. Este símbolo representa la imagen de la Contaduría Pública, desde sus orígenes con una clara proyección hacia el futuro.

Desde la noción básica de la partida doble, del Debe y el Haber, concebido por Lucas Paciolo, hasta la computadora que determina un doble análisis de valores como sistema básico de control de las empresas contemporáneas.

Dos columnas simétricas, monolíticas, divididas por un eje de equilibrio, simbolizan las bases históricas y permanentes de la profesión, el Debe y el Haber estableciendo la continuidad necesaria que hermana la partida doble como sistema tradicional y el binario que hace posible el milagro de los cerebros electrónicos, alimentados inicialmente por tarjetas perforadas y que operan bajo la planeación, dirección y control del Contador Público.

Los círculos centrales de cada columna son una abstracción de las letras "CIC" (Conferencia Interamericana de Contabilidad), y el espacio que las separa, en campos "simétricos"; es además un eje constante que asegura el equilibrio, o "balance", fin último de toda operación contable como expresión de valores.

Representa pues este símbolo:"equilibrio - constancia - sensatez - prudencia - imparcialidad, que son virtudes inherentes al Contador Público , en el campo filosófico que entraña el comportamiento ETICO y MORAL, base fundamental de nuestra profesión.

El símbolo fue diseñado por el simbolista colombiano, Arquitecto Dicken Castro, con base a la investigación científica hecha por el Contador Público Anselmo González Labrada. Fue aprobado como símbolo oficial de la Asociación Interamericana de Contabilidad por su profundo significado y pureza de estilo, hoy es utilizado por la profesión y en el mundo de los negocios, para identificar la actividad de los Contadores Públicos.

El yin-yang y la contabilidad

Según la cultura oriental el ying y el yang son dos fuerzas fundamentales y complementarias que deben estar en equilibrio y no en conflicto. La luz y la oscuridad, el bien y el mal. No puede haber héroes si no hay villanos para combatir. No puede haber orden si no hay desorden que ordenar. No puede haber arriba si no hay abajo. No puede haber bien si no hay mal. No puede haber ying si no hay yang. Eso es el ying-yang, representa el equilibrio.

El yin-yang es considerado, en esta cultura, un símbolo de la contaduría por ser un concepto fundamentado en la dualidad de las cosas: el cargo y el abono. Para cada transacción, hay por lo menos dos cuentas afectadas y todas deben estar en equilibrio. Si bien, en muchas ocasiones nos resulta difícil comprender la naturaleza de la contabilidad, no tenemos problemas para entender el yin-yang, que perfectamente explican los principios de la contaduría.

Muchos estudios recientes han afirmado que China integra en su sistema contable sus reglas tradicionales, sus intereses culturales y su estilo de vida. La cultura sería el punto dominante en su sistema contable. La evidencia suministrada por la literatura indica que, a pesar de los cambios en los regímenes de gobierno y en los estilos de gestión empresarial en China, las características principales de las influencias culturales sobre la contabilidad han sobrevivido. De este modo, la polaridad Yin-Yang todavía equilibra la contabilidad china. La lógica económica china se ha transformado para adaptarse a las prácticas de mercado, pero el misticismo chino ha mantenido su lógica en la República Popular China.